| Поиск по порталу: |

|

Видео смотреть бесплатно

Смотреть молодые видео

Официальный сайт медиатэк 24/7/365

Смотреть видео бесплатно

|

|

|

|

|||

НовостиАналитикаКаталог ВодыКаталог КомпанийКаталог КурортовSPA салоныЭнциклопедияО проекте |

|||||

|

Аналитика, интервью, опросы

INFO

Как вода проводит электрический ток

О том, почему вода проводит ток, ученые спорят уже более двух столетий.

Озеро "Шингак-куль"

озеро в юго-западной части Чишминского района Башкостортана

Карст

Это появление пустот связанных с растворением водой горных пород |

В данной статье используются результаты исследований рынка минеральной и питьевой бутилированной воды, которые с 1999 года регулярно проводятся ее авторами по единой методике. Метод сбора информации - телефонный опрос с использованием системы CATI. Объем выборки - 600 респондентов, она представляет генеральную совокупность по полу и возрасту. Цель исследования и данной статьи - отразить ситуацию, сложившуюся на рынке к сентябрю 2005 года, а также продемонстрировать динамику основных показателей рынка.

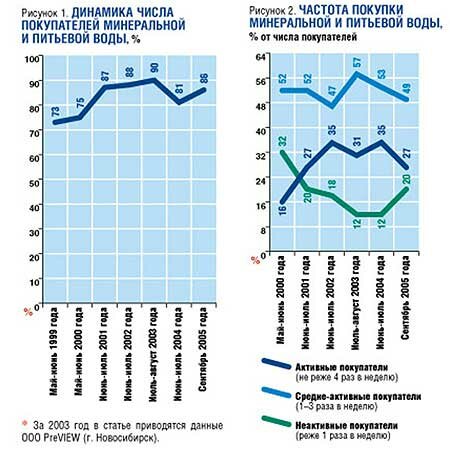

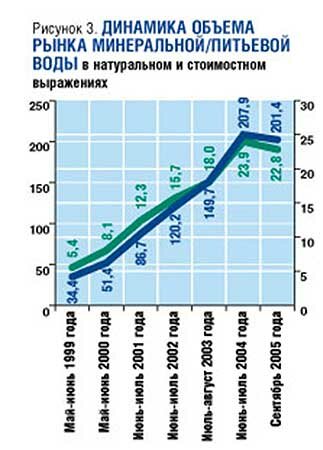

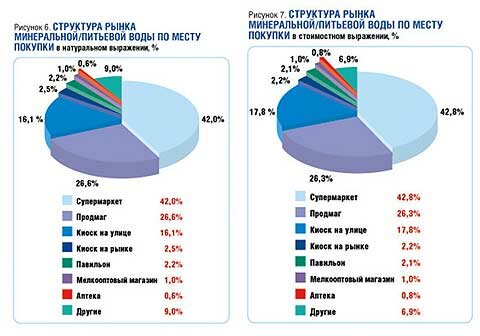

ОСОБЕННОСТИ ПОВЕДЕНИЯ ПОКУПАТЕЛЕЙ В сентябре 2005 года по сравнению с июлем предыдущего года число покупателей минеральной и питьевой воды выросло на 5% и составило 86% населения Новосибирска 16-65 лет (рис. 1). В проекции на генеральную совокупность это около 895 тысяч человек. Однако рост числа покупателей не привел к увеличению объемов рынка - они практически не изменились, т.к. понизилась интенсивность покупок, что можно связать в том числе и с проведением в этом году исследования в осенний месяц.  С 2004 года сегмент активных покупателей, которые приобретали минеральную и/или питьевую воду не реже 4 раз в неделю, уменьшился с 35 до 27% от общего числа покупателей воды, тогда как сегмент малоактивных покупателей, приобретающих воду реже 1 раза в неделю, вырос с 12 до 20% (рис. 2). При этом объем разовой покупки продолжает расти: в 2003 году этот показатель составлял 1,8 литра, в 2004-м - 2,2 литра, а в 2005-м вырос до 2,5 литра. Вполне вероятно, здесь оказывает влияние активное внедрение модели "комплексных" закупок в магазинах формата cash&carry и супермаркетах, когда закупается все необходимое на неделю или несколько дней, и часть членов семьи исключается из процесса покупок "базовых" товаров. Соответственно, сокращается общее число актов покупки и растет ее средний размер. Этот эффект наблюдается и в других группах товаров массового спроса. Для выявления позиций марок на рынке в рамках мониторингового исследования измеряются следующие показатели: спонтанная известность с отдельным фиксированием первой названной марки (top-of-mind), вовлеченность в покупку продукции определенной марки (доля покупавших хотя бы один раз за месяц) и приверженность марке (доля покупавших продукт определенной марки в течение месяца чаще всего). Кроме того, рассчитываются доли марок в структуре рынка в натуральном и стоимостном выражениях. Бесспорным лидером по всем вышеперечисленным показателям на рынке минеральной/питьевой бутилированной воды в Новосибирске остается марка "Карачинская" (ООО "Карачинский источник", Новосибирская область, оз. Карачи). В рейтинге top-of-mind она набрала 61% голосов покупателей, а в целом без подсказки эту марку вспомнили 89% респондентов. Кроме того, хотя и с большим разрывом, в пятерку лидеров рейтинга top-of-mind, представленного в таблице 1, входят Bon Aqua (ООО "Кока-Кола Боттлерс Сибирь", г. Красноярск, г. Новосибирск), "Чистая вода" (ООО "Компания "Чистая вода", г. Новосибирск), "Боржоми" (Georgian Glass & Mineral Water Go.N.V., Грузия) и Aqua Minerale (ООО "Пепси Интернешнл Боттлерс", г. Самара).  Анализ динамики уровня спонтанной известности показывает продолжающееся снижение интереса покупателей к марке "Жемчужина Сибири" (ОАО "ВИНАП", г. Новосибирск) - в сентябре 2005 года по сравнению с июлем 2004-го показатель спонтанной известности этой марки снизился на 13% (табл. 2). Такое ухудшение позиций связано со множеством факторов, главные из которых - общая неразбериха на заводе "ВИНАП" и отсутствие какой-либо последовательной стратегии продвижения марки. Как известно, показатели спонтанной известности тесно связаны с вовлеченностью в покупку. И результаты последнего исследования это подтвердили - пятерка лидеров по потреблению та же самая, что и по уровню спонтанной известности.  Так, минеральную воду марки "Карачинская" хотя бы 1 раз в течение месяца приобретали 74% общего числа покупателей воды, продукцию Bon Aqua - 20%, "Чистую воду" - 11%, "Боржоми" - 8%, Aqua Minerale - чуть более 6%. При этом только первые три из перечисленных марок отличаются большой долей постоянных покупателей: например, именно "Карачинскую" постоянно приобретают 86% покупателей, этот показатель для "Чистой воды" составляет 64%, а для воды Bon Aqua - 55% респондентов (табл. 3). Минеральная вода "Ессентуки" (ООО "Завод "Кавминкурортразлив", г. Ессентуки) в прошлом году практически догнала Aqua Minerale в рейтинге покупок "хотя бы 1 раз за месяц" и существенно обогнала ее в рейтинге постоянных покупок.  "Жемчужина Сибири", как уже отмечалось, входившая в предыдущие годы в пятерку лидеров, в 2005 году оказалась на восьмой позиции, уступая всем названным маркам и еще одному традиционному "советскому" бренду - "Нарзан" (ОАО "Нарзан", г. Кисловодск). Если рассматривать показатели вовлеченности в покупку в динамике, то, несмотря на свое лидерство, в 2005 году по сравнению с 2003-м "Карачинская" несколько ослабила свои позиции - доля покупателей воды этой марки хотя бы 1 раз за месяц снизилась с 91 до 74%. У "Боржоми" этот показатель вырос с 4 до 8%, а у Bon Aqua - остался на прежнем уровне (табл. 4). Анализ структуры покупателей показывает, что "Карачинская" - минеральная вода для людей среднего и старшего возраста: 66% ее потребителей находятся в возрасте 35 лет и старше. К "молодежным" маркам можно отнести Bon Aqua и Aqua Minerale - 61 и 53% покупателей такой воды соответственно находятся в возрасте до 35 лет.  ОБЪЕМ И СТРУКТУРА РЫНКА МИНЕРАЛЬНОЙ И ПИТЬЕВОЙ ВОДЫ По сравнению с летом 2004 года к осени 2005-го месячный объем рынка минеральной/питьевой воды практически не изменился (рис. 3). Снижение показателей - на 5% в натуральном выражении и на 3% в стоимостном - можно назвать колебанием, попадающим в "ошибку выборки". Таким образом, как и год назад, объем новосибирского рынка минеральной и питьевой бутилированной воды составляет около 23 млн литров, т.е. примерно 15 литров на душу населения, что является довольно высоким показателем. В стоимостном выражении объем рынка составляет чуть более 200 млн рублей.  На новосибирском рынке минеральной/питьевой воды по-прежнему доминирует одна марка - "Карачинская", удерживающая 81% рынка в натуральном выражении и 70% - в стоимостном (рис. 4, 5). По сравнению с 2004 годом к осени 2005-го позиции этой марки усилились: летом 2004 года доля "Карачинской" составляла 67% общего объема продаж в натуральном выражении. На долю марки Bon Aqua, следующей за лидером рынка, приходится всего лишь 5,5% рынка в натуральном выражении, а все остальные марки занимают не более 2-3%.  Основные каналы продажи минеральной/питьевой воды - супермаркеты (в том числе магазины самообслуживания, cash&carry) - на их долю приходится 42% рынка как в натуральном, так и в стоимостном выражении, и продовольственные магазины - занимают 26,6% рынка. На продажи через киоски на улице приходится лишь 16% в натуральном и около 18% - в стоимостном выражениях (рис. 6, 7).  В завершение хотелось бы сформулировать некоторые ключевые выводы, характеризующие ситуацию на рынке минеральной воды в Новосибирске. Объемы потребления бутилированной минеральной и питьевой воды в Новосибирске находятся на таком высоком уровне (существенно выше среднероссийского), что в ближайшие годы не следует ожидать бурного его расширения. Наблюдается тенденция повышения интереса к классическим маркам лечебных вод - "Нарзану", "Боржоми", "Ессентукам", но совокупная доля в потреблении у них по-прежнему низка. И в 2005 году на рынке сохраняется прежний лидер - ООО "Карачинский источник" с ТМ "Карачинская". Причем позиции его кажутся незыблемыми. Однако не все так просто - теперь он удерживает первенство не только за счет прежних "заслуг", но и за счет активной маркетинговой политики. Так, например, очевидной удачей "Карачинской" является переход на новую упаковку (в частности, изменились этикетка и дизайн бутылки) - он был начат во второй половине 2004 года и завершился в первой половине 2005-го. Теперь "Карачинская" выглядит вполне достойно рядом с главными своими конкурентами - федеральными и международными марками. Главная угроза позициям этой марки - смена поколения потребителей: молодежь гораздо менее лояльна к ней, и на интервале в 5-10 лет этого может быть достаточно для кардинального изменения ситуации. Многочисленные попытки создать местные марки, способные составить конкуренцию "Карачинской", по-прежнему ощутимых результатов не дают - все новые проекты, как правило, проваливаются. Исключением здесь можно назвать марку "Чистая вода", но здесь мы имеем дело с особым случаем: изначально под этой маркой продавалась только питьевая вода в 20-литровой таре с доставкой. В этом секторе она занимает почти монопольное положение, что позволило ей относительно легко занять определенную нишу и в секторе мелкой фасовки. Особо следует отметить тот факт, что теперь главный канал дистрибьюции минеральной воды - магазины самообслуживания, в первую очередь сетевые. На этом фоне возникают коллизии, незнакомые ранее: так, например, некоторые сетевики отказываются предоставлять производителям "место на полке" без так называемой платы за вход. Подобные конфликты вполне могут повлиять на ситуацию на рынке. За 2003 год в статье приводятся данные ООО PreVIEW (г. Новосибирск). Автор: Виктор Гребенников, Любовь Майснер Источник: Сумма технологии |

При хлорировании воды образуются хлорсодержащие токсины, мутагенные и канцерогенные вещества и яды, в том числе диоксиды, однако хлорирование является самым распространенным методом обеззараживания воды

О воде, курортах и компаниях

"Голубые озера"В моем случае назвать это лечением можно с большой натяжкой. Врачи перестраховываются и процедуры... "Тарховский" Лечились с мужем в санатории Тарховский в Сестрорецке с 10 по 30 июня 1917 г.Санаторий после... "Энергетик" В мае 2017г.имела возможность отдыхать и проходить лечение в Санаторий-профилакторий... "Айсберг" нормальная вода, пить можно. Ну, разве что накипь иногда появляется, но это не очень критично для... "ООО Торговый Дом "Сарва"" Заказываем эту воду практически 6 лет в большом количестве. Чем дальше-тем хуже.Отвратительное... |

||||||||||||||||||||||||||||||||||||||||||||||||

|

АкваЭксперт.Ру

Информационно-аналитическое интернет издание о воде Мы в соцсетях:    Свидетельство о регистрации Эл. №ФС 77-20834 от 03.08.2005 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

© 2005-2016 АкваЭксперт.РУ. Все права защищены. При цитировании материалов издания наличие гиперссылки обязательно. Все упомянутые в данном издании торговые марки и товарные знаки принадлежат своим законным владельцам. |

|

Смотреть видео онлайн

Смотреть видео онлайн